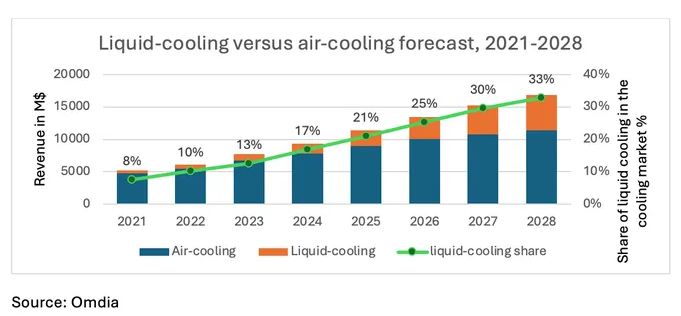

Согласно новому исследованию Omdia, рынок систем охлаждения для центров обработки данных вырос в 2023 г. до ошеломляющих 7,67 млрд. долл., превзойдя предыдущие прогнозы. Дальнейший его рост будет определяться потребностями выполнения нагрузок искусственного интеллекта.

Согласно Omdia, этот беспрецедентный рост будет продолжаться до 2028 г с уверенным среднегодовым темпом (CAGR) в 18,4%. В значительной степени он обусловлен потребностями ИИ-вычислений и инновациями в инфраструктуре высокой плотности, которые знаменуют поворотный момент для отрасли.

По мере повсеместного распространения ИИ-вычислений спрос на жидкостное охлаждение резко возрастает. Среди основных тенденций — быстрое внедрение теплообменников на задней дверце стойки (RDHx) в сочетании с охлаждением

В период до 2028 г. также будет наблюдаться стратегическое сочетание технологий воздушного и жидкостного охлаждения, что позволит создать сбалансированную и эффективную систему терморегулирования.

«В 2023 г. на мировом рынке охлаждения дата-центров усилилась консолидация, коэффициенты концентрации в Топ-5 и Топ-10 выросли на 5% по сравнению с предыдущим годом», — говорит главный аналитик Omdia Шен Ванг. Omdia в своем отчете расширила охват поставщиков, включив в него 49 компаний по сравнению с 40 в прошлом году — добавлены китайские OEM-производители и прямые поставщики компонентов жидкостного охлаждения.

«Компании Vertiv, Johnson Controls и Stulz сохранили свои первые три позиции, при этом Vertiv заметно увеличила долю рынка на 6% благодаря высокому спросу в Северной Америке и облачным партнерствам», — отмечает Ванг.

Спрос и предложение

Рост рынка систем охлаждения для дата-центров сдерживался в первую очередь не отсутствием спроса, а производственными мощностями, особенно для таких компонентов, как блоки распределения охлаждения (Cooling Distribution Units, CDU).

Многочисленные участники цепочки поставок не могли удовлетворить растущие потребности рынка, что приводило к дефициту компонентов. Однако ожидается, что улучшения, прогнозируемые на 2024 г., позволят решить эту проблему, разблокировав заказы, отложенные в предыдущем году из-за узких мест в цепочке поставок.

Внедрение жидкостного охлаждения переживает бурный рост, особенно в Северной Америке и Китае, где на арену вышли новые поставщики, а устоявшиеся компании продемонстрировали значительное расширение. На рынке жидкостного охлаждения, объем которого составляет около 1 млрд. долл., лидером остается производитель систем прямого охлаждения чипов CoolIT, за ним следуют лидер в области иммерсионного охлаждения Sugon и поставщик серверов Lenovo.

Управление тепловым режимом в дата-центрах развивается благодаря растущему влиянию ИИ и требованиям к экологичности. Несмотря на хорошие перспективы роста, отрасль сталкивается с проблемами, связанными с ограничениями в цепочке поставок жидкостного охлаждения и внедрением устойчивых практик. Развитие отрасли будут определять интеграция систем охлаждения, оптимизированных под ИИ, стратегическое партнерство с поставщиками и постоянное стремление к энергоэффективным и экологичным решениям. Успешное решение этих задач обеспечит рост и утвердит терморегулирование в качестве краеугольного камня устойчивой и эффективной работы дата-центров, объединяя технологии с заботой об окружающей среде.

«По прогнозам, в 2028 г. рынок охлаждения дата-центров составит 16,8 млрд. долл., чему будут способствовать цифровизация, высокий спрос на энергомощности и переход к экологически чистой инфраструктуре, а жидкостное охлаждение станет крупнейшей технологией в этом секторе», — заключает Ванг.