Новые данные исследовательской компании Gartner дополняют другие недавние оценки аналитиков, которые показывают, что генеративный ИИ (GenAI) выводит внедрение облачных технологий на новый уровень. Прогнозируется, что в 2024 г. этот показатель вырастет более чем на 110 млрд. долл.

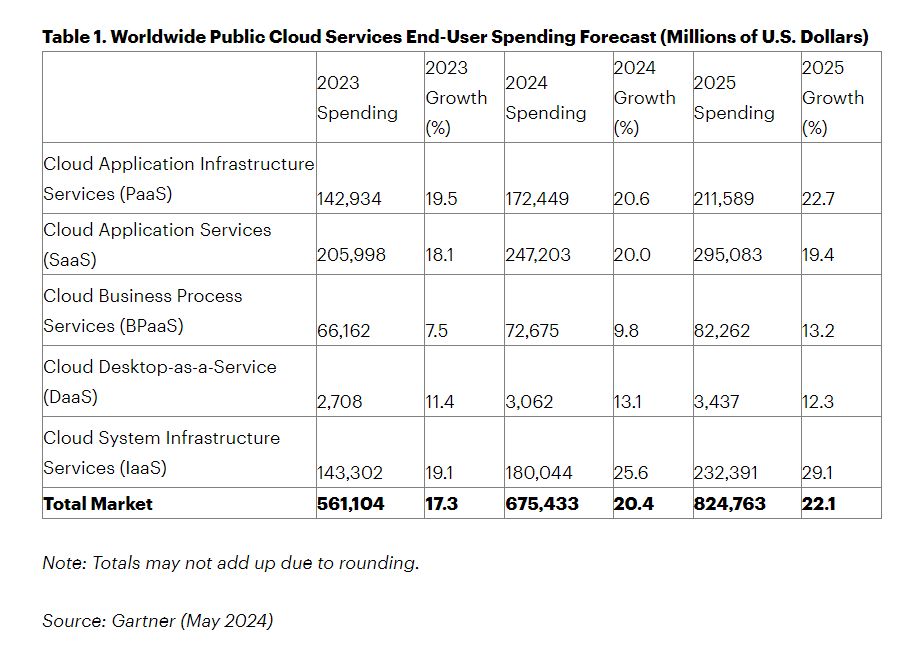

20 мая Gartner сообщила, что в этом году расходы конечных пользователей на публичные облачные сервисы во всем мире составят 675,4 млрд. долл. Это на 20,4% больше, чем в прошлом году, когда аналогичные расходы, по данным Gartner, составили 561 млрд. долл. (Это также немного ниже, чем компания прогнозировала в ноябре

Ключевые факторы? По мнению Gartner, это GenAI и модернизация приложений (и это совпадает с предыдущими прогнозами).

«Продолжающийся рост расходов на публичное облако, который мы ожидаем, в значительной степени можно отнести на счет GenAI, благодаря продолжающемуся созданию базовых моделей общего назначения и наращиванию масштабов предоставления приложений с поддержкой GenAI», — отметил Сид Наг, вице-президент-аналитик Gartner.

Но вот что интересно: спрос на публичные облачные вычисления, похоже, не снизится в ближайшее время. На самом деле, «мы ожидаем, что расходы конечных пользователей публичного облака превысят отметку в 1 трлн. долл. до конца этого десятилетия», — сказал Наг.

Какие сегменты лидируют на рынке публичных облаков?

По прогнозам Gartner, в этом году рынок облачных вычислений будет развиваться в каждом сегменте. Лидирующую позицию драйвера займет инфраструктура как сервис (IaaS), расходы на которую вырастут на 25,6%. Это неудивительно: GenAI и модернизация приложений невозможны без оптимальной облачной инфраструктуры.

«IaaS продолжает активно развиваться, что отражает происходящую революцию в области GenAI, — сказал Наг. — Потребность в инфраструктуре для обучения, получения выводов и тонкой настройки моделей ИИ только растет и будет расти в геометрической прогрессии, оказывая прямое влияние на потребление IaaS».

Далее, объем продаж платформы как сервиса (PaaS) вырастет в 2024 г. на 20,6% и превысит 172 млрд. долл. А сегмент сервисов облачных приложений (ПО как сервис, SaaS) вырастет на 20% и достигнет 247,2 млрд. долл.

SaaS по-прежнему занимает самую большую долю облачного рынка с точки зрения расходов конечных пользователей, отметили в Gartner. Как и в случае с прогнозами относительно потребления инфраструктуры (IaaS), это не вызывает удивления. Большинство программных приложений в настоящее время предоставляются на основе периодической подписки. Предприятия и другие покупатели, в основном, больше не имеют возможности приобретать одноразовую лицензию на ПО.

Вот как Наг охарактеризовал сложившуюся ситуацию: «Расходы на SaaS обусловлены тем, что независимые поставщики ПО модернизируют приложения для работы в модели потребления, основанной на SaaS. В то же время организации продолжают расширять использование облачных технологий для конкретных целей, таких как ИИ, машинное обучение, Интернет вещей и большие данные, что является движущей силой роста SaaS».

Прогнозы Gartner относительно расходов на публичные облачные вычисления в 2025 г. показывают еще более высокие цифры. Что касается структуры рынка, то к концу следующего года IaaS займет 29,1% рынка, за ним снова последуют PaaS (22,7%) и SaaS (19,4%).