А. К.

Как обычно, спустя три недели после завершения календарного квартала, IDC опубликовала предварительные отчеты о состоянии рынка ПК за прошедшие три месяца. К сожалению, в отличие от ранее сложившейся традиции, корпорация не предоставила табличных данных для пятерки лидеров по производству ПК в мире, ограничившись только информацией по отдельным регионам - США и EMEA (Европа, Ближний Восток и Африка). Сведения о мировых поставках обещано предоставить при публикации окончательных итогов исследований, которые традиционно объявляются в конце текущего квартала.

По общей оценке IDC, рынок ПК по-прежнему находится под отрицательным воздействием экономических трудностей в Азии и перестройки каналов поставок со стороны производителей. Общий рост поставок в мире во II квартале по сравнению с аналогичным периодом прошлого года составил всего 7%, при этом в США данный показатель составил 10%, а в EMEA - 17,8%. (Год назад темпы роста для мирового рынка были 15%, США - 19%, EMEA - 12%.) По сравнению с I кварталом нынешнего года объем продаж в США практически не изменился, а в EMEA снизился на 4%. В целом отмечается, что Западная Европа успешно восстанавливает свои позиции после спада 1996 г., в то время как на рынке стран Азиатско-Тихоокеанского региона и Японии продолжается многолетний спад.

Объем поставок в Западной Европе возрос на 20%, что в значительной степени объясняется высоким спросом в потребительском секторе во Франции, Германии и Великобритании. Выпуск Windows 98 также способствовал росту продаж в конце квартала.

На фоне успешного развития рынка EMEA аналитики IDC особо отмечают весьма сложную ситуацию в России, где спад продаж за II квартал составил 22% по сравнению с прошлым годом. В целом же в странах Восточной Европы дела обстоят неплохо, а в некоторых даже хорошо. В частности, после спада в начале года рост рынка в Болгарии и Венгрии составил 30 - 40%.

Кроме причин, связанных с общеэкономической ситуацией в нашей стране, указывается на влияние недавней отмены правительством определенных льгот по налогам на продажи. “Несмотря на процветающий с точки зрения объема поставок в штуках рынок, производители реально почувствовали снижение нормы прибыли, обусловленное крайне высокой ценовой конкуренцией, - считает Ян Дарбишир, менеджер по исследованию рынка EMEA из корпорации IDC. - Это выгодно основным игрокам благодаря экономии при значительных объемах бизнеса, что отражается в продолжающейся консолидации на рынке”.

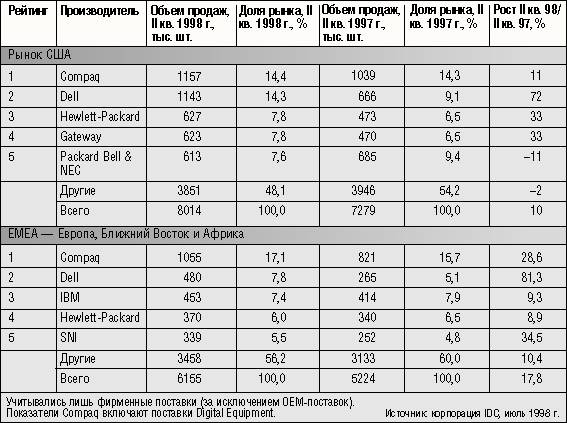

Compaq продолжает лидировать на мировом и региональных рынках. Следует обратить внимание, что приведенные здесь данные включают и поставки DEC (в том числе и по прошлому году). Сравнение этой информации с прошлогодней показывает, что в сегменте ПК прибавка от DEC ощущается весьма незначительно - для рынка США она составила 72 тыс. компьютеров за квартал, т. е. 7% от общего объема Compaq.

По-прежнему очень высокие темпы роста демонстрирует Dell. На рынке США она практически сравнялась с лидером, а в EMEA вышла на второе место. Можно уверенно предположить, что она завоевала теперь вторую позицию в мировой табели о рангах, оттеснив IBM, которая находилась там в течение двух последних лет. Отметим также, что по сравнению с первым кварталом объем продаж Compaq в США упал на 21% (даже с довеском от DEC), а Dell - возрос на ту же величину. Поэтому вероятность выхода Dell на первое место на американском рынке весьма велика.

Лидеры рынка ПК во II квартале 1998г. (по предварительным оценкам)

Как и предполагалось в более ранних прогнозах, HP вошла в прошедшем квартале в пятерку лидеров рынка США (имея примерно одинаковую долю с Gateway и PB NEC), а IBM покинула ее. У замыкающей тройки компаний объем поставок сохранился примерно на уровне I квартала.

Packard Bell NEC продолжает с большим трудом преодолевать проблемы своего бизнеса. Она до сих пор не может вернуть свою былую сильную позицию в области розничных продаж, испытывая жесткое давление со стороны конкурентов в низком ценовом диапазоне. В то же время Gateway, опираясь на надежные продажи государственным и образовательным учреждениям, успешно преодолевает некоторый спад на потребительском рынке.

В пятерку европейских лидеров вернулась Siemens Nixdorf, которая потеснила компанию Vobis, приобретенную в конце прошедшего квартала американской дистрибьюторской фирмой CHS.

В качестве довольно устойчивой тенденции следует отметить постоянный рост доли лидирующей пятерки производителей на рынке ПК. Так, например, в США в 1996 г. ей принадлежало 46% объема продаж в штучном исчислении, в 1997 г. - 50%, во II квартале 1998 г. - 52%. Аналогичная ситуация, хотя и с меньшими абсолютными значениями, наблюдается на мировом рынке и в EMEA. Тот факт, что в России относительная доля зарубежных brand name в последние годы падает, говорит о том, что наша страна пока еще не воспринимается западными фирмами в качестве надежного рынка.