Статья только в электронной версии журнала

Андрей Колесов

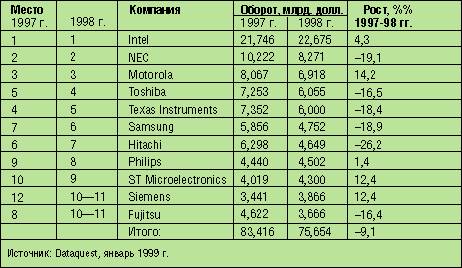

Результаты 1997 г. (см. PC Week/RE, № 8/98, с. 1), казалось бы, говорили о том, что дела мировой электронной промышленности после спада двух предыдущих лет пошли на поправку. По данным Dataquest, тогда был зафиксирован рост рынка на 3%. Однако вопреки оптимистичным прогнозам годичной давности итоги 1998 г. показывают, что кризис отрасли еще не преодолен: объем доходов первой десятки лидеров полупроводникового производства (речь идет не обо всех доходах компаний, а лишь об их части, связанной с выпуском микросхем) упал на 9%.

Крупнейшие мировые производители полупроводников

Серьезные потери (спад на 14 - 26%) понесли почти все ведущие производители, и в этой ситуации увеличение на 4,3% оборота лидера отрасли, корпорации Intel, выглядит весьма приличным результатом, даже на фоне снижения темпов роста по сравнению с прошлыми годами (18,6% в 1997 г.). Таким образом, Intel смогла в целом увеличить свою долю на рынке полупроводниковых приборов.

По мнению большинства аналитиков, спад связан не с уменьшением продаж в штучном выражении, а с продолжающимся падением цен в результате обострения конкуренции и общего перепроизводства. Ситуация должна измениться в ближайшее время, что можно предположить из данных о снижении в последние годы капиталовложений в создание новых производственных мощностей. Так, в 1999 г. капиталовложения Intel составят всего 3 млрд. долл. (в 1997 г. - 4,5 млрд. долл.). Это самый низкий уровень за последние пять лет.

Эксперты считают, что, несмотря на возможный рост производства полупроводников в нынешнем году, его темпы вряд ли будут такими, как 4 - 5 лет назад (до 10 - 15% в год). Примечательно, что руководители Intel в своих публичных выступлениях все чаще связывают перспективы развития корпорации с ее деятельностью в новых для нее сегментах рынка.